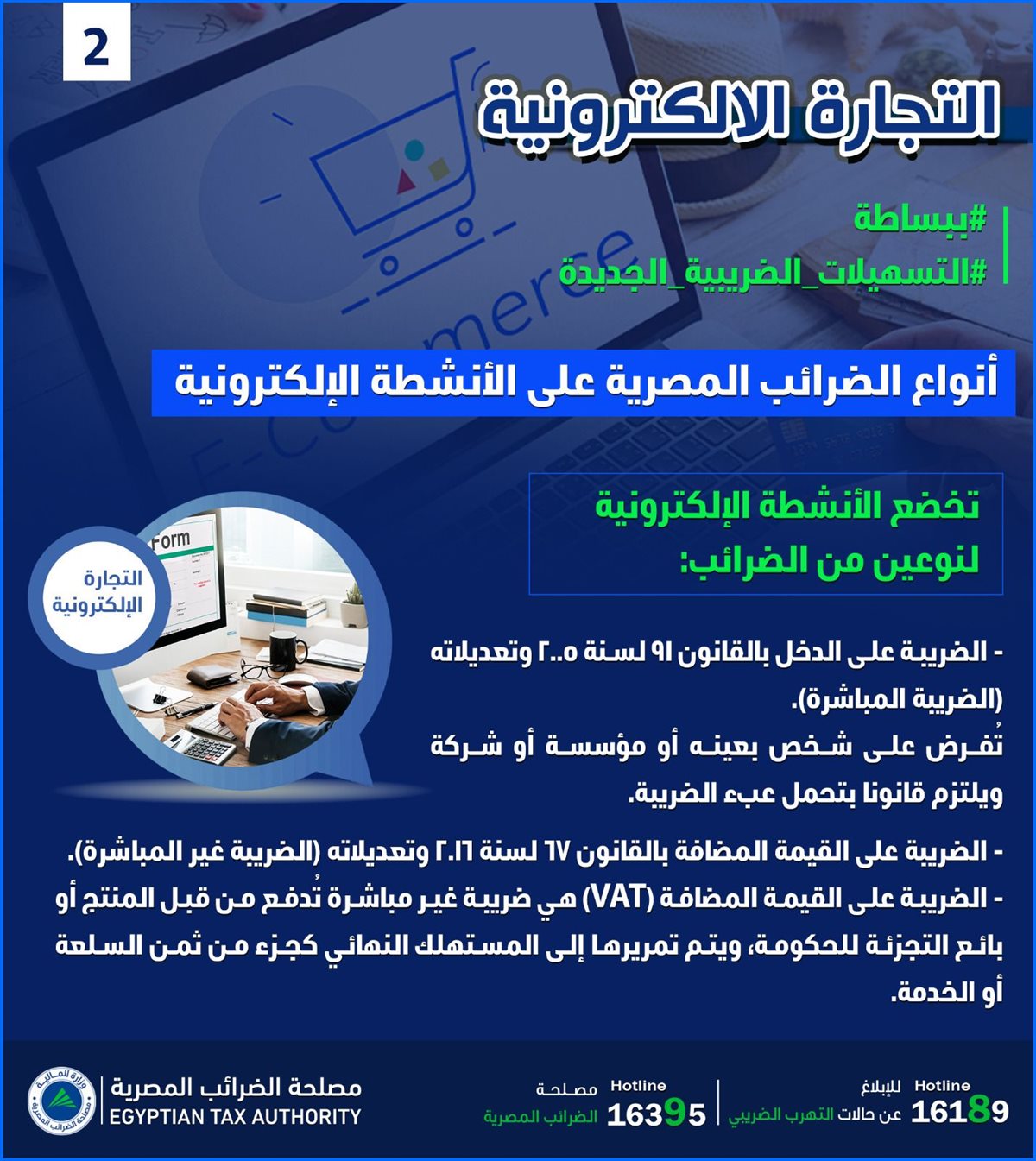

أنواع الضرائب المصرية على الأنشطة الإلكترونية

كشفت مصلحة الضرائب المصرية أنواع الضرائب على الأنشطة الإلكترونية، مشيرة إلى أن الأنشطة الإلكترونية في مصر تخضع لنوعين رئيسيين من الضرائب، وذلك وفقًا للتشريعات الضريبية المنظمة، بهدف دمج الاقتصاد الرقمي في المنظومة الرسمية للدولة.

وجاءت أنواع الضرائب على الأنشطة الإلكترونية كالآتي:

أولًا: الضريبة على الدخل

تُطبق وفقًا لأحكام قانون الضريبة على الدخل رقم 91 لسنة 2005 وتعديلاته، وتُعد من الضرائب المباشرة، حيث تُفرض على الأشخاص الطبيعيين أو الاعتباريين (شركات أو مؤسسات) الذين يحققون دخلًا من ممارسة الأنشطة الإلكترونية، ويلتزم الممول قانونًا بتحمل عبء الضريبة وسدادها لمصلحة الضرائب.

ثانيًا: الضريبة على القيمة المضافة (VAT)

تخضع الأنشطة الإلكترونية أيضًا لأحكام قانون الضريبة على القيمة المضافة رقم 67 لسنة 2016 وتعديلاته، وهي ضريبة غير مباشرة تُفرض على السلع والخدمات، ويتم تحصيلها من قبل مقدم الخدمة أو البائع، ثم تُحمّل على المستهلك النهائي ضمن سعر السلعة أو الخدمة.

وتُعد ضريبة القيمة المضافة من الضرائب الاستهلاكية، حيث يقوم المسجل بسدادها لمصلحة الضرائب بعد خصم الضريبة المسددة على المدخلات، وذلك وفقًا للقواعد المنظمة.

وأكدت مصلحة الضرائب المصرية أن هناك وحدة متخصصة للتجارة الإلكترونية تختص بالرد على استفسارات العاملين في هذا المجال، وتقديم الدعم اللازم بشأن التسجيل والالتزامات الضريبية.

ولمزيد من الاستفسارات، يمكن التوجه إلى مقر وحدة التجارة الإلكترونية، أو التواصل عبر البريد الإلكتروني:

e.commerce@eta.gov.eg أو الاتصال على الخط الساخن 16395.