إنهاء المنازعات الضريبية لأى منشأة لا تتجاوز أعمالها 10 ملايين جنيه يونيو المقبل

أكدت رشا عبد العال رئيس مصلحة الضرائب المصرية على أن المصلحة تبذل كل الجهد لتنفيذ توجيهات وزير المالية بإنهاء كل المنازعات الضريبية لأى منشأة لا تتجاوز أعمالها ١٠ ملايين جنيه فى يونيو المقبل، من خلال خطة زمنية محددة للمأموريات الضريبية لتنفيذ هذه التوجيهات في التوقيت المحدد.

وقالت إن مصلحة الضرائب المصرية حريصة على التيسير على الممولين ومد جسور الثقة والتعاون معهم من خلال تطبيق المادة الثالثة من القانون رقم ( 30 ) لسنة 2023، والتي تُسهم في إنهاء الملفات التي لديها نزاعات عن الضريبة المُستحقة وغير النهائية، وذلك حرصا من المصلحة على تقديم كافة التيسيرات للممولين، خاصة مع تطبيق الميكنة وذلك وصولا إلى مرحلة إجراء الفحص الضريبي سنويا.

قانون الضريبة على الدخل الصادر

وأشارت " رشا عبد العال" إلى أن المادة الثالثة من قانون الضريبة على الدخل الصادر بالقانون 30 لسنة 2023 تقدم تيسيرات كبيرة للمنشآت والشركات، وذلك في حالة وجود خلاف مع مأمورية الضرائب على الضرائب غير النهائية والمُستحقة قبل 16/ 6/ 2023 ومنظورة أمام أى من اللجان الداخلية أو لجان الطعن أو أمام لجان إنهاء المنازعات، قائلة إنه يمكن للممول في هذه الحالة أن يتعامل معاملة ضريبية مُبسطة ويستفيد من أحكام المادة الثالثة من قانون 30 لسنة 2023 بشرط ألا يتعدى رقم الأعمال السنوي 10 ملايين جنيه.

وأوضحت " رشا عبد العال" أن المعاملة الضريبية المُبسطة في ضوء أحكام المادة الثالثة من القانون رقم 30 لسنة 2023 تكون كالتالي إذا كان رقم الأعمال أقل من 250 ألف جنيه، تكون الضريبة المستحقة سنويًا 1000 جنيه، وإذا كان رقم الأعمال من 250 ألف جنيه وحتى أقل من 500 ألف جنيه، تكون الضريبة المستحقة سنويًا 2500 جنيه، وإذا كان رقم الأعمال من 500 ألف جنيه حتى أقل من مليون جنيه، تكون الضريبة المستحقة سنويًا 5000 جنيه، مضيفًة أنه إذا كان رقم الأعمال من مليون جنيه حتى أقل من 2 مليون جنيه، تكون الضريبة المستحقة سنويًا 0.5% من رقم الأعمال، وإذا كان رقم الأعمال من 2 مليون جنيه حتى أقل من 3 ملايين جنيه، تكون الضريبة المستحقة سنويًا 0.75% من رقم الأعمال، وإذا كان رقم الأعمال من 3 ملايين جنيه حتى 10 ملايين جنيه، تكون الضريبة المستحقة سنويًا 1% من رقم الأعمال.

إنهاء النزاع داخل مصلحة الضرائب

وقالت إن مصلحة الضرائب المصرية أصدرت تعليمات تنفيذية رقم( 95 ) لسنة 2023 بشأن آليات تطبيق المادة الثالثة من القانون رقم (30) لسنة 2023، وذلك لتوحيد أسس تطبيق هذه المادة في جميع درجات الطعن وإنهاء النزاع داخل المصلحة، مشيرًة إلى أن التعليمات تضمنت أنه يجب على المأموريات واللجان الداخلية ولجان الطعن، وكذلك لجان إنهاء المنازعات، ومكافحة التهرب الضريبي تطبيق نص المادة الثالثة من القانون 30 لسنة 2023 بشكل تلقائي، وعدم تعليق تطبيقها على طلب يقدمه الممول، مع أحقية الممول في المطالبة بمحاسبته وفقا للقانون 91 لسنة 2005 وتعديلاته.

وأضافت " رئيس مصلحة الضرائب المصرية " أنه وفقًا للتعليمات التنفيذيــة رقم (95 ) لسنة 2023 بشأن آليات تطبيق المادة الثالثة من القانون 30 لسنة 2023، فإن نطاق تطبيق هذه المادة يشمل جميع الأوعية عدا وعاء التصرفات العقارية، حيث أنه يشمل وعاء النشاط التجاري والصناعي والمهني ووعاء الثروة العقارية، وأنه يجب أن يتم احتساب رقم الأعمال السنوي للممول بعد استبعاد وعاء ضريبة المرتبات وما في حكمها، وحساب الضريبة وفقًا لذلك.

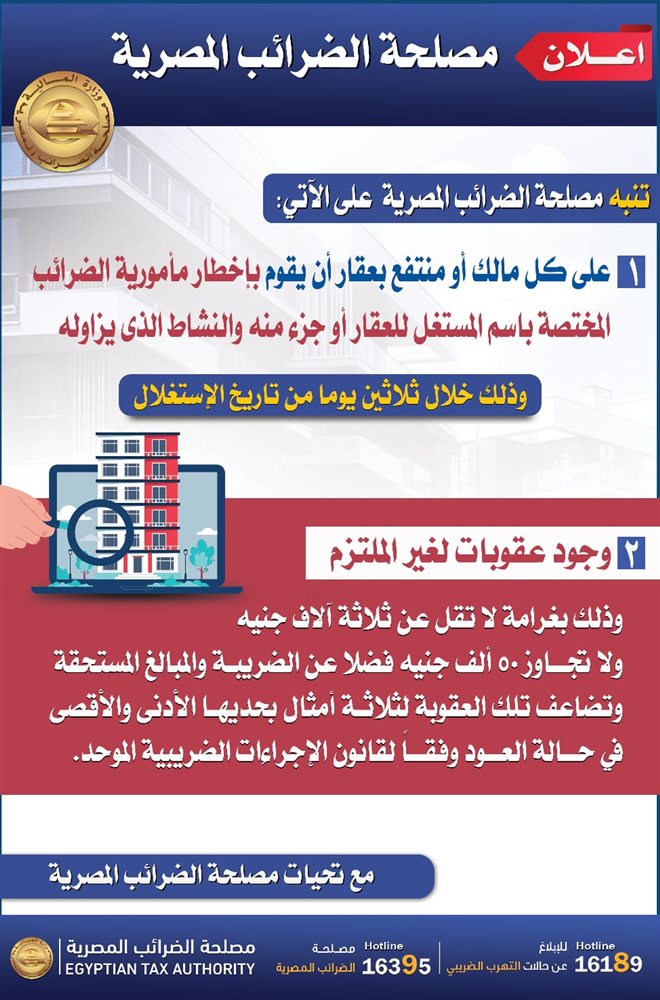

جدير بالذكر أنه يمكن التواصل مع مصلحة الضرائب المصرية للرد على الاستفسارات والتساؤلات من خلال الخط الساخن 16395 وللإبلاغ عن حالات التهرب الضريبي يتم الاتصال علي الخط الساخن 16189 من الساعة التاسعة صباحًا حتى الرابعة عصرًا عدا يومي الجمعة والسبت.

ونقدم لكم من خلال موقع (فيتو)، تغطية ورصدًا مستمرًّا على مدار الـ 24 ساعة لـ أسعار الذهب، أسعار اللحوم ، أسعار الدولار ، أسعار اليورو ، أسعار العملات ، أخبار الرياضة ، أخبار مصر، أخبار اقتصاد ، أخبار المحافظات ، أخبار السياسة، أخبار الحوداث ، ويقوم فريقنا بمتابعة حصرية لجميع الدوريات العالمية مثل الدوري الإنجليزي ، الدوري الإيطالي ، الدوري المصري، دوري أبطال أوروبا ، دوري أبطال أفريقيا ، دوري أبطال آسيا ، والأحداث الهامة و السياسة الخارجية والداخلية بالإضافة للنقل الحصري لـ أخبار الفن والعديد من الأنشطة الثقافية والأدبية.